插件管理

更新时间:2024-04-24

插件管理

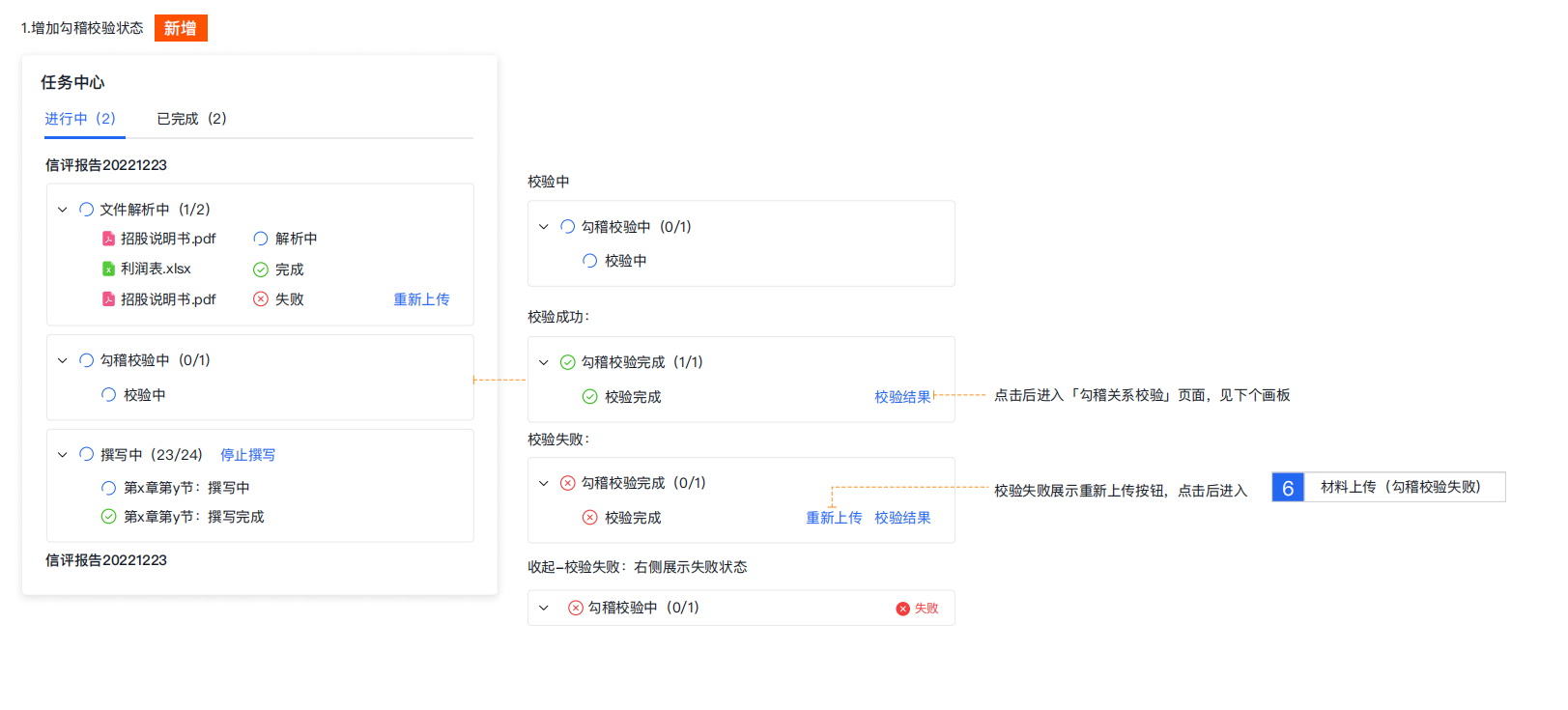

1. 勾稽校验

1.1 使用说明

勾稽校验插件能够为上传的财务报表数据提供勾稽校验服务,判断是否试算平衡,勾选后默认在报告撰写前执行。

- 当您勾选使用【勾稽校验】插件,报告创建时默认您需要上传财务报表类型材料,并按照插件配置执行。

- 点击勾稽校验,弹窗会展示配置内容,您可以选择校验失败是否继续撰写流程。

- 勾稽校验的结果可以在任务中心进行查看。

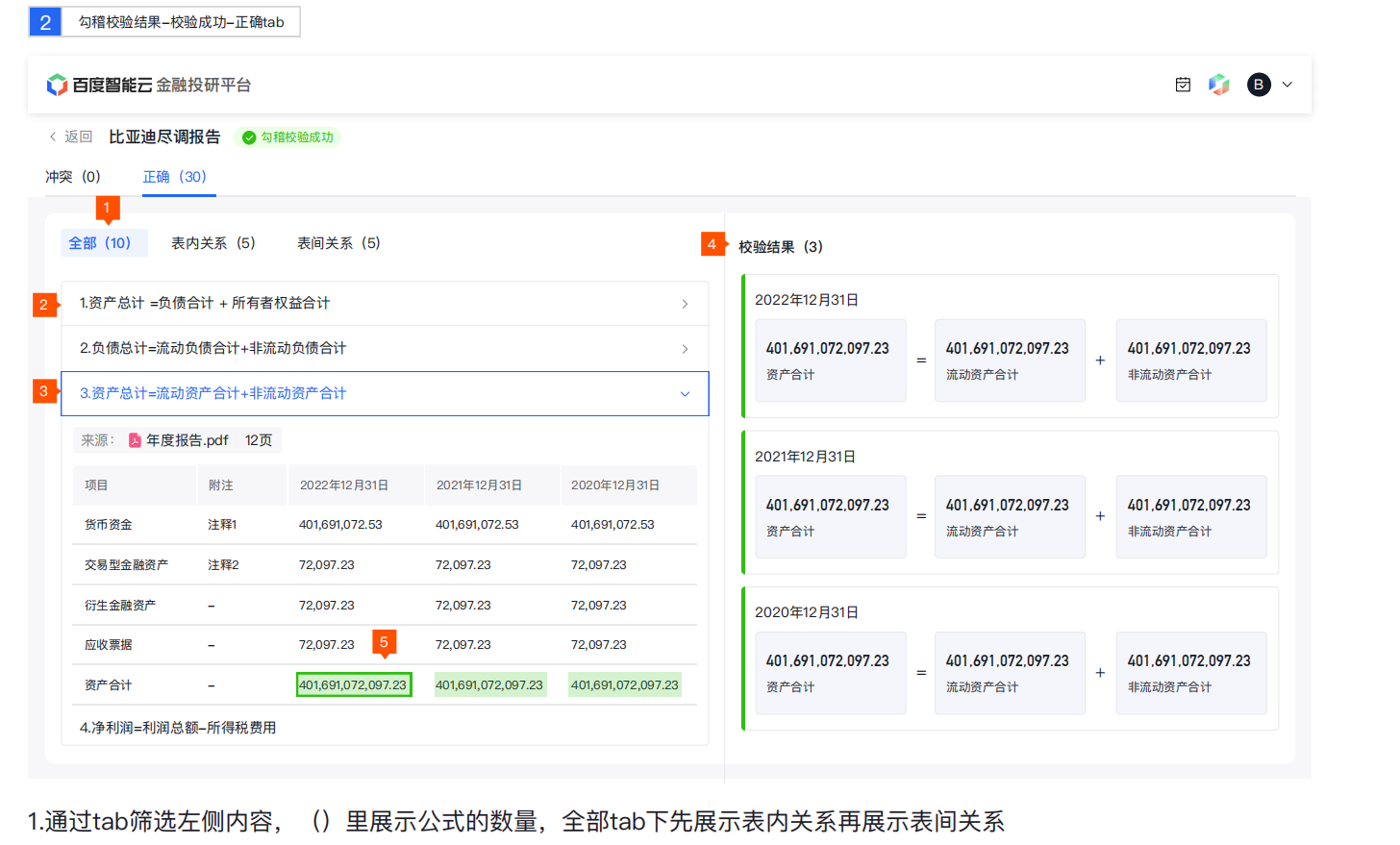

1.2 校验成功

若校验通过,则继续进行报告撰写。点击【校验结果】,跳转查看校验结果的详情页,支持分别查看表内关系和表间关系的校验结果,包括会计科目、数据表格和公式等。

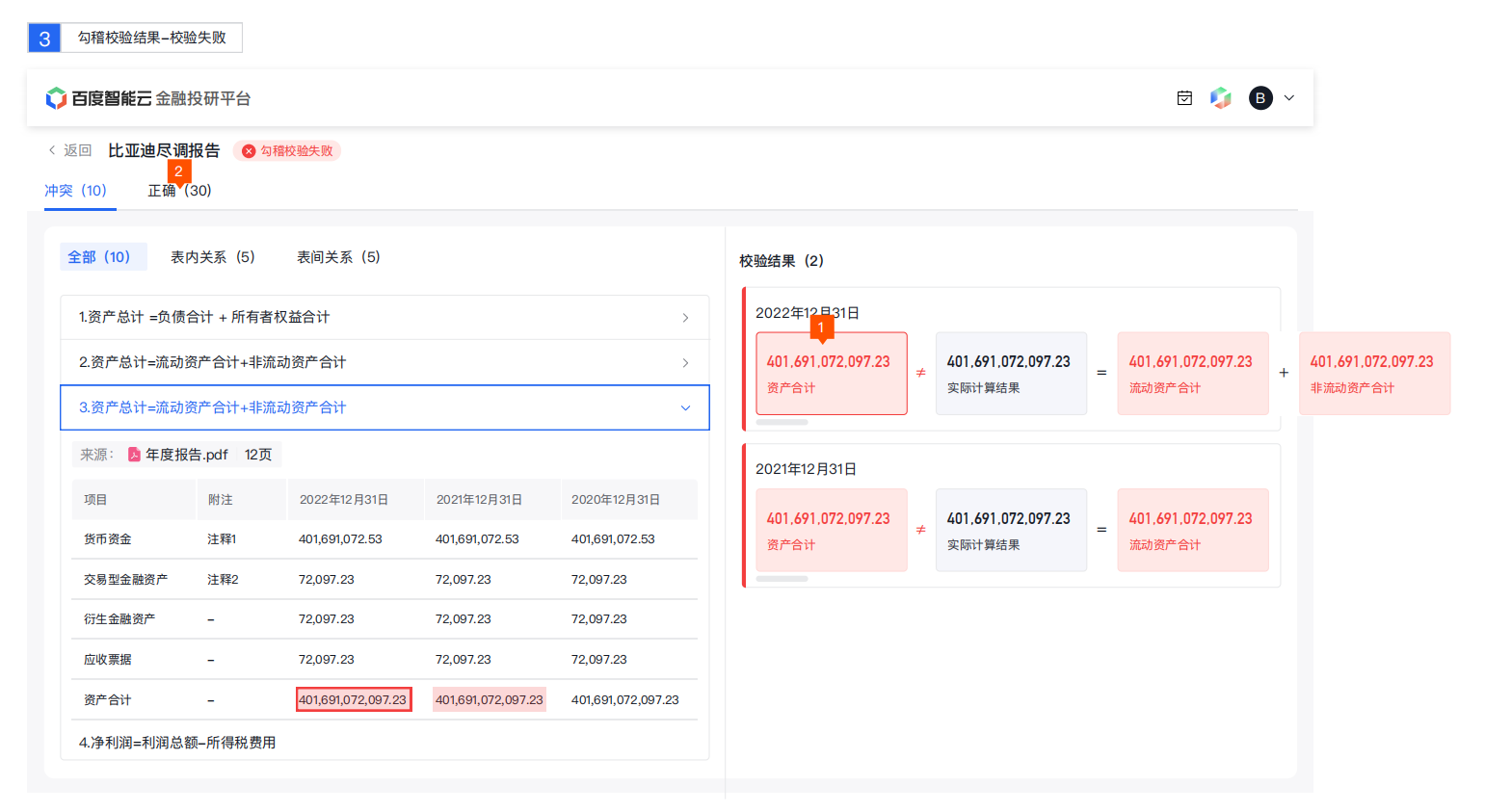

1.3 校验失败

若校验失败,任务中心中勾稽校验栏会显示“校验失败”的图标,默认报告撰写会终止。

- 点击【重新上传】,可以重新进⼊上传材料步骤,展示各材料⽂件的校验状态,您可以选择重新上传材料并重新⽣成报告。

- 点击【校验结果】,跳转查看校验结果的详情页,冲突栏目下展示校验失败的计算结果和对应公式。

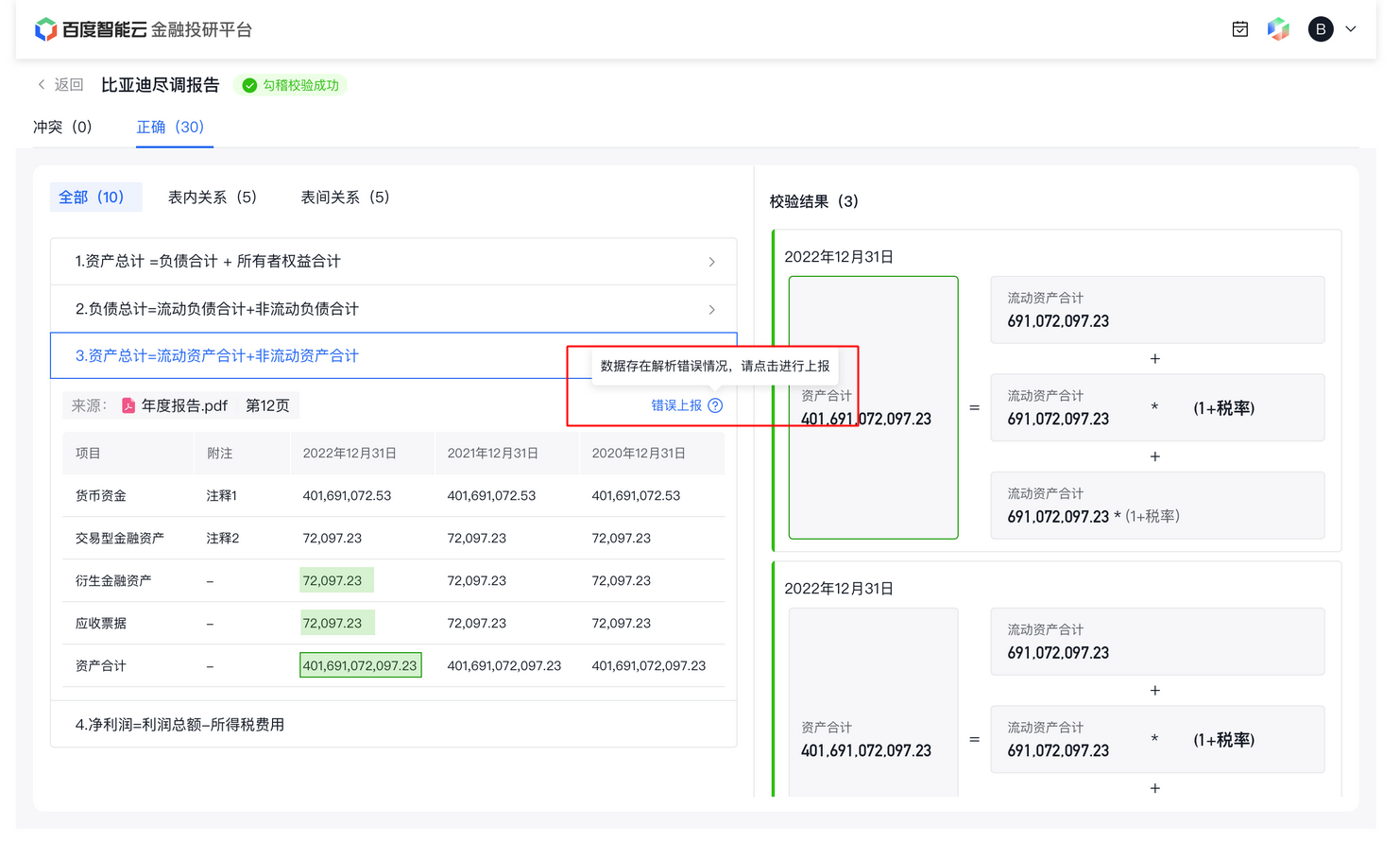

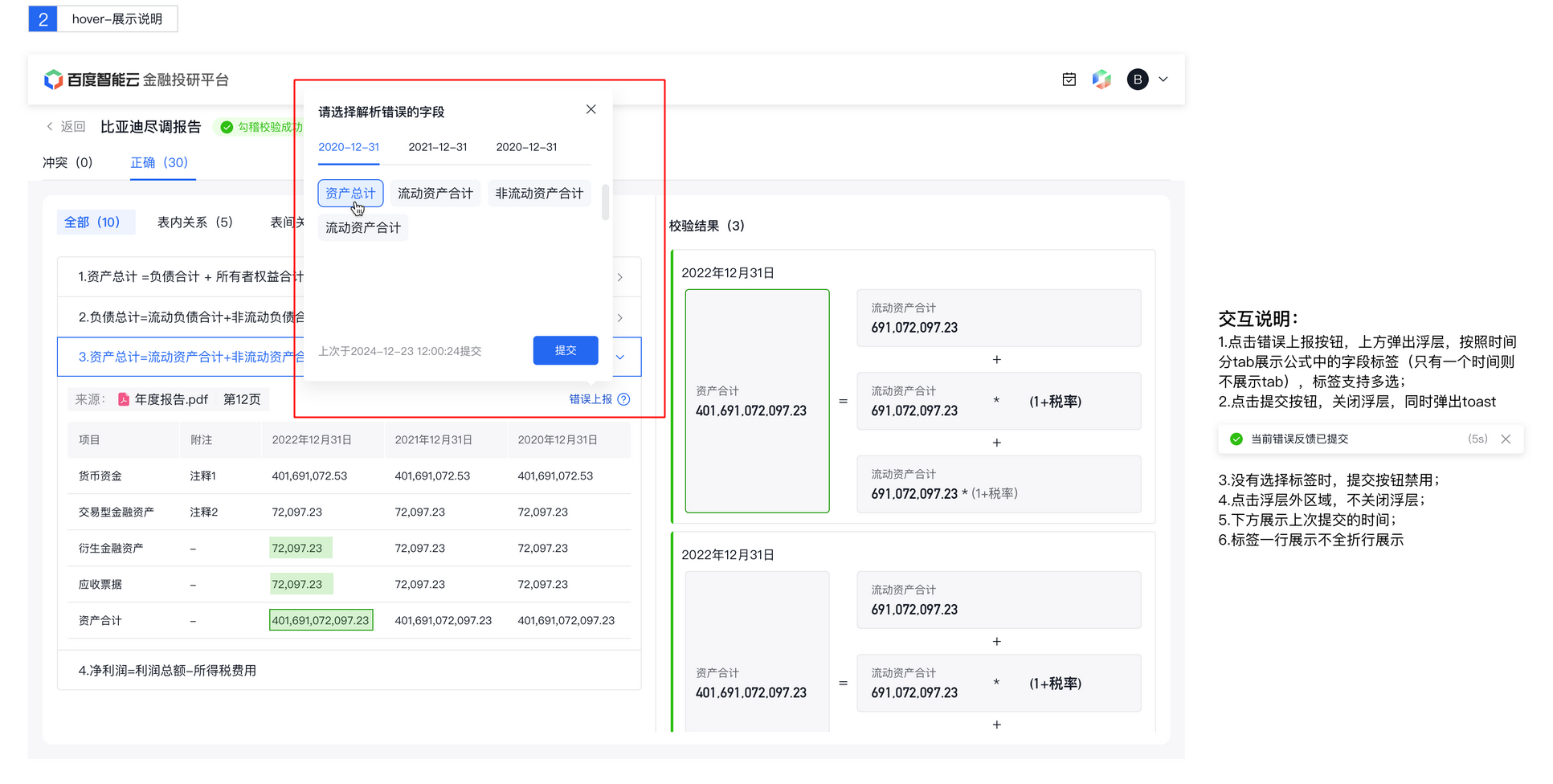

1.4 错误上报

若您发现存在校验解析错误的问题,可以点击【错误上报】,上传当前解析错误的数据,用于后续模型优化。

- 错误上报以公式为上报维度,点击【错误上报】可将当前公式下使用的所有原始数据进行一键上报。

2. 指标计算

2.1 使用说明

指标计算插件能提供财务指标计算的服务。

- 当勾选【指标计算】插件后,将基于财报数据对主要财务分析指标进行计算和分析。

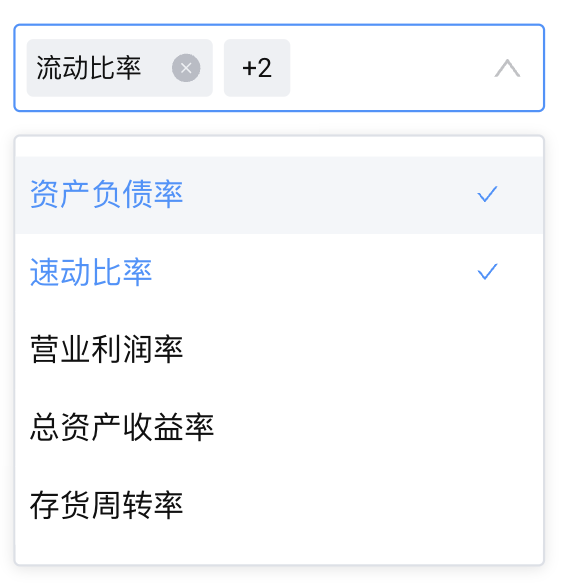

- 系统默认勾选所有内置指标,您可以根据需要自行选择所需指标,至少勾选一个指标。

2.2 计算逻辑

若任一计算公式中存在字段为空,则当前公式不参与计算。计算结果需按行业、按企业规模与《企业绩效评价标准值》中的优良中差进行对比分析。

- 行业:基于企业基本信息中的【国民经济行业】门类进行判断。

- 企业规模:基于财报中的资产总额、营业收入以及工商中的参保人数字段,判断企业的所属类型(大型、中型、小型、微型企业),参考工信部认定的大中小企业标准。

- 指标分析:基于当前企业的行业类型和企业规模,分析当前财报指标的优劣等级(优、良、中、差),评估企业是否存在风险,指标参考素材国资委发布的《企业绩效评价标准值》。

| 分析目的 | 分析指标 | 原始字段 | 计算逻辑 | 涉及的财务报表 | 大模型分析维度 | 备注 |

|---|---|---|---|---|---|---|

| 分析企业财务结构合理性 | 净资产比率 | 所有者权益(或股东权益)合计、资产总计 | 净资产比率=所有者权益(或股东权益)/资产总计*100% | 资产负债表 | 各行业具体指标优劣参考如下材料:国资委发布的《企业绩效评价标准值》《企业绩效评价标准值2023》 指标需每年更新 优先采用《企业绩效评价标准值》中的标准值进行分析,若《企业绩效评价标准值》中无当前指标,则参考大模型分析维度中罗列的指标值 |

|

| 固定资产净值率 | 固定资产净值、固定资产原值 | 固定资产净值率=固定资产净值/固定资产*100% | ||||

| 资本化比率 | 非流动资产负债、所有者权益(或股东股益 | 资本化比率=非流动负债/(非流动负债+所有者权益(或股东股益))*100% | ||||

| 分析企业偿还债务安全性及偿债能力 | 资产负债率 | 负责合计、资产总计 | 资产负债率=负债合计/资产总计*100% | 资产负债率应该小于60% | ||

| 流动比率 | 流动资产合计、流动负债合计 | 流动比率=流动资产合计/流动负债合计*100% | ||||

| 速动比率 | 流动资产合计、存货、预付款项、待摊费用、流动负债合计 | 速动比率=(流动资产合计-存货-预付款项-待摊费用)/流动负债合计*100% | ||||

| 现金比率 | 货币资金、交易性金融资产、流动负债合计 | 现金比率=(货币资金+交易性金融资产)/流动负债合计*100% | ||||

| 利润保障倍数 | 利润总额、财务费用(利息费用) | 利息保障倍数=息税前利润/利息费用 |

利润表 | |||

| 分析企业现金流情况 | 经营活动净现金流净额 | 经营活动产生的现金流量净额 | 取原值 | 现金流量表 | 经营活动产生的现金流量净额应大于0 | |

| 销售现金收入率 | 销售商品、提供劳务收到的现金;经营活动现金流入小计 | 销售商品、提供劳务收到的现金/经营活动现金流入小计*100% | ||||

| 采购现金支付率 | 购买商品、接受劳务支付的现金;经营活动现金流入小计 | 购买商品、接受劳务支付的现金/经营活动现金流出小计*100% | ||||

| 分析企业的主营业务成长性 | 营业总收入增长率 | 营业总收入 | 营业总收入增长率=(营业总收入(期末)-营业总收入(期初))/营业总收入(期初)*100% | 利润表 | ||

| 营业利润增长率 | 营业利润 | 营业利润增长率=(营业利润(期末)-营业利润(期初))/营业利润(期初)*100% | ||||

| 分析企业的营运能力 | 应收账款周转率(次数) | 营业总收入、应收账款(期初)、应收账款(期末) | 应收账款周转率(应收账款周转次数)=营业总收入/平均应收账款余额 |

资产负债表 | ||

| 总资产周转率(次数) | 营业总收入、资产总计 | 总资产周转率(次数)=营业总收入/平均资产总额 |

- | |||

| 存货周转率(次数) | 营业成本、存货期初余额、存货期末余额 | 存货周转(次数)=营业成本/平均存货余额 |

||||

| 分析企业的盈利能力 | 净资产收益率 | 净利润、净资产期初余额/所有者权益期初余额、净资产期末余额/所有者权益期末余额 | 净资产收益率=净利润/平均净资产*100% |

资产负债表、利润表/td> | ||

| 总资产报酬率 | 净利润、利息费用、所得税费用、资产总计 | 总资产报酬率=息税前利润/平均资产总额*100% |

利润表、资产负债表 | - | ||

| 营业收入利润率 | 营业利润、营业总收入 | 营业利润率=营业利润/营业总收入×100% | 利润表 | 营业利润率应大于8%,当然指标值越大,表明企业综合获利能力越强 |

评价此篇文章